今回は自動車保険について説明していこうかと思います。基本的な部分は知っている方もいるかと思いますが、少し細かい部分になると知らない部分いらっしゃると思います。

ここでは、基本的な部分について学んでみましょう。もし自動車を今後買う方は、一つの参考にしてみてください。すでに自動車保険に加入されている方は復習もかねて、こんなところも払えるのか!という気づきがあるといいですね。それでは行ってみましょう。

自動車保険の4つの補償

自動車保険には4つの基本的な補償があります。

- 対人賠償責任保険

- 対物賠償責任保険

- 人身傷害保険

- 車両保険

全てに加入した方がいいの?この中で自分で選んで入ればいいの?そもそもどういった補償内容なの?と思う方もいるでしょう。それぞれ説明していきますのでご安心ください。それでは見てみましょう。

対人賠償責任保険

ご契約の自動車を運転中の事故などにより、他人を死亡させた場合やケガをさせた場合に発生する賠償責任についてお支払いします。

万が一事故があった場合は一番金額が大きくなるのは人の人命に関する部分です。万が一死亡させてしまうなどの大きな事故になった場合は数億円になる可能性もあります。無保険の場合将来にわたって支払わなければなるリスクもありますので、無制限で加入することをオススメします。

対物賠償責任保険

ご契約の自動車を運転中の事故などにより他人の自動車や物を壊した場合に発生する賠償責任についてお支払します。

基本的には無制限で付帯するのが一般的です。中には「物を壊すと言ってもそんなに壊れないでしょ。数百万円くらいの補償で十分なのではないか?」といった声もたまにいただきます。しかし物損害は思ったよりも金額が発生する場合があります。

たとえば、信号機1本を破壊→信号機はセットなので周囲の信号機もまとめて取り替えなければならなくなるため賠償金額が数千万円になる可能性がある。

パチンコ店などに突っ込む→壊れた機械費用などのほかに、本来売り上げられたはずの損害金額も発生するため、場合によっては億を超える。

といった最悪のケースも考えられます。そのためよほどの覚悟がなければ無制限をオススメします。

人身傷害特約

ご契約の自動車に搭乗中の方などが自動車事故により亡くなられた場合やケガをされた場合に生じる遺失利益や治療費について、1回の事故につき被保険者1名ごとに、保険金額を限度にお支払します。

要するに、ご自身の車に乗っている方々のケガの治療費や、遺失利益(働けなくなってしまった将来の金額)などをお支払する保険です。

基本的には3,000万円以上で加入する方が多いです。中には「自分たちのことだから、人身傷害保険は付帯しないでおくよ。いざとなったら相手も保険入っているから、相手の対人賠償保険から払ってくれるでしょ。」といって入らない方もいますが注意するべきです。それは

●対人賠償は相手との過失割合によって支払金額が減額されてしまうから。

例えば、交通事故で1,000万円の被害をご自身が受けたとしましょう。過失割合が5:5の場合はそのうち相手がご自身に支払うべき金額は500万円です。つまり半分の500万円はご自身の責任もあるので自分で払ってねということです。人身傷害保険に加入していればその分もしっかりカバーされます。

●相手が100%悪い場合でも、支払われるまでに時間がかかる

では相手が100%悪い場合は全額払ってもらえるから安心でしょと思うかもしれません。確かに支払われるべきではありますが、事故のケースによっては支払金額が確定するまでに数年単位でかかる場合もあり、その間は自己負担になってしまいます人身傷害保険に加入していればスムーズにお支払が可能です。

そのため多少なりとも加入しておいた方がいい保険になります。

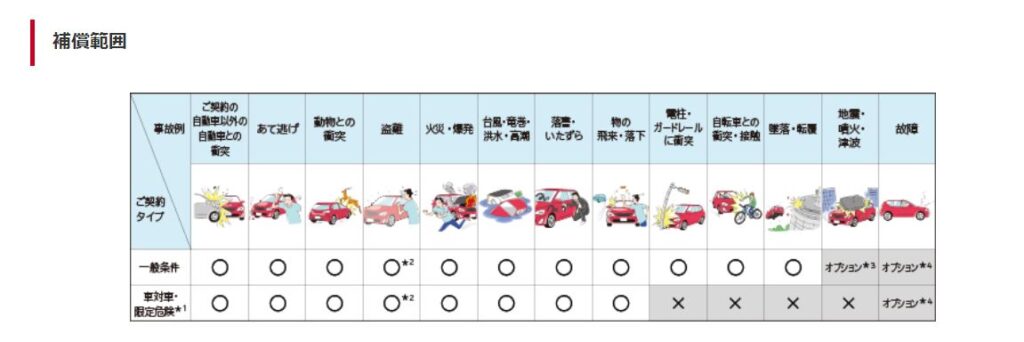

車両保険

盗難や偶然な事故などによりご契約の自動車の損害に対して保険金をお支払いたします。

車両保険には大きく分けると「一般条件」と「車対車・限定危険」の2種類があります。補償が厚いプランと少し補償を下げたプランになりますね。

「一般条件」では、車と車の事故のほかにも、自分で電柱やガードレールにぶつけてしまった場合や、自転車との衝突、転覆などもお支払になります。

「車対車・限定危険」に関しては車と車の追突、盗難、いたずらなどが補償されます。逆に単独事故や自転車との衝突に関しては補償の対象外になります。

車両保険に関してはよく付帯した方がいいですかね?と質問を受けることがあります。

それに関して私の考えは「無理に付帯する必要はない」と考えています。もちろんしっかりと車両を守りたい方もいらっしゃると思いますのでその場合は加入した方がいいかと思います。しかし他の3項目に比べると優先順位としてはやや下がることも事実です。

そのため余力があれば加入をオススメしますが、全員が必須で加入する必要はないと考えています。

以上です。

自動車保険についての概要はお分かりになったのではないでしょうか。この他にもオプションや各保険会社によって若干変わる点もあるかと思います。基本的な部分だけは押さえて残りはご自身で調べてみるのもよいでしょう。

コメント