今回は地震保険について説明をします。

皆さんは地震保険についてご存知ですか?ニュースで見たことはあるけどよくわからないといった方も多いかもしれません。

中には最近保険料が高くなっているから、できれば入りたくない!という方もいるかもしれません。その場合でもきちんと理解したうえで、加入しないという選択肢を取ってくださいね!

地震保険の概要

では早速ですが、地震保険の概要を説明していきます。

地震保険は火災保険とセットで加入する保険で、地震保険単体で加入することはできません。

また、加入する場合は火災保険の30%~50%の範囲での加入になります。

例えば1000万円の火災保険に加入している場合は300万円~500万円の範囲で地震保険に加入します。(50%以上地震保険に加入したい!という場合は特約で追加保険料を払うことで保険を増額することもできます。)

次に地震保険の内容についてみてみましょう。

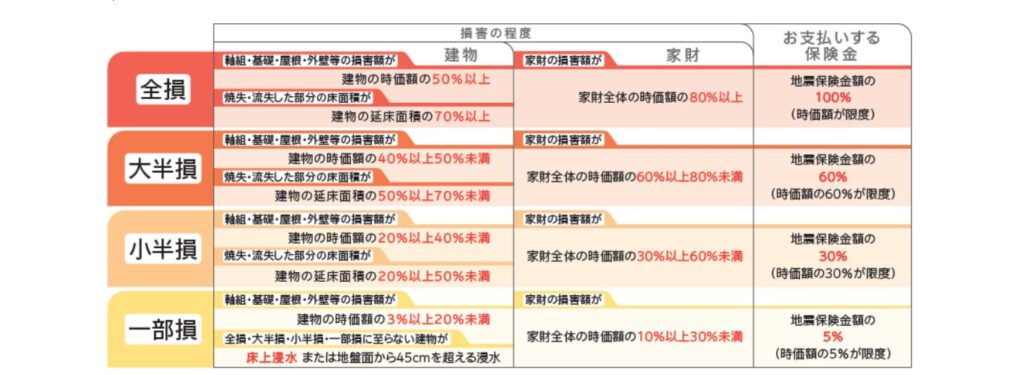

火災保険は実際に損害が起きた金額を払う実損払いなのに対し、地震保険は被害状況を4段階「全損」「大半損」「小半損」「一部損」に分類しその割合を一律でお支払をします。地震が起きた場合周囲にも同様の被害が多発している可能性がありなるべくスムーズにお支いをできるようにです。

例えば建物に500万円の地震保険に加入していた方が大半損になった場合は500万×60%=300万円といった形になります。

どういった場合に支払われるのか

では、具体的に地震保険はどういった被害の場合にお支払いになるのでしょうか?それは

・地震が原因の火災

・地震が原因の倒壊

・地震が原因の津波

になります。倒壊や津波に関してはニュースでも見たことが多いのではないでしょうか。

しかし一番注意してほしいのは地震による火災です。

なぜかというと、実際に火災が起きて家が燃えてしまっているのだから、火災保険からも少しは出るのだろうと思ってしまうからです。中には勝手にそう判断し、「津波も倒壊も起きそうにないから、地震保険はいらないや」といって外される方もいます。

しかし地震が原因で起こった火災は、火災保険からはお支払いできません。地震保険からのみのお支払になります。

もし加入をしないという選択をされる方は、上記のリスクを踏まえたうえで考えてくださいね。

以上になります。意外と知らなかったことも多かったのではないのでしょうか。

50%以上地震保険を上乗せする特約などについては、また別の機会に説明させていただきます。

コメント